Weekly Bites! 🍩 vol.7 | シリコンバレー銀行破綻:他行への影響やいかに!?

2023年3月13日号

目次

#Company Update

アプリの新バージョン1.1.8をリリースしました!

今回のリリースで新しくなった主な点は、以下の通りです。

投稿画面からポートフォリオの添付をしてみんなにシェアできるようになりました。

アプリの読み込み速度が速くなりました。

#みんなのトレード

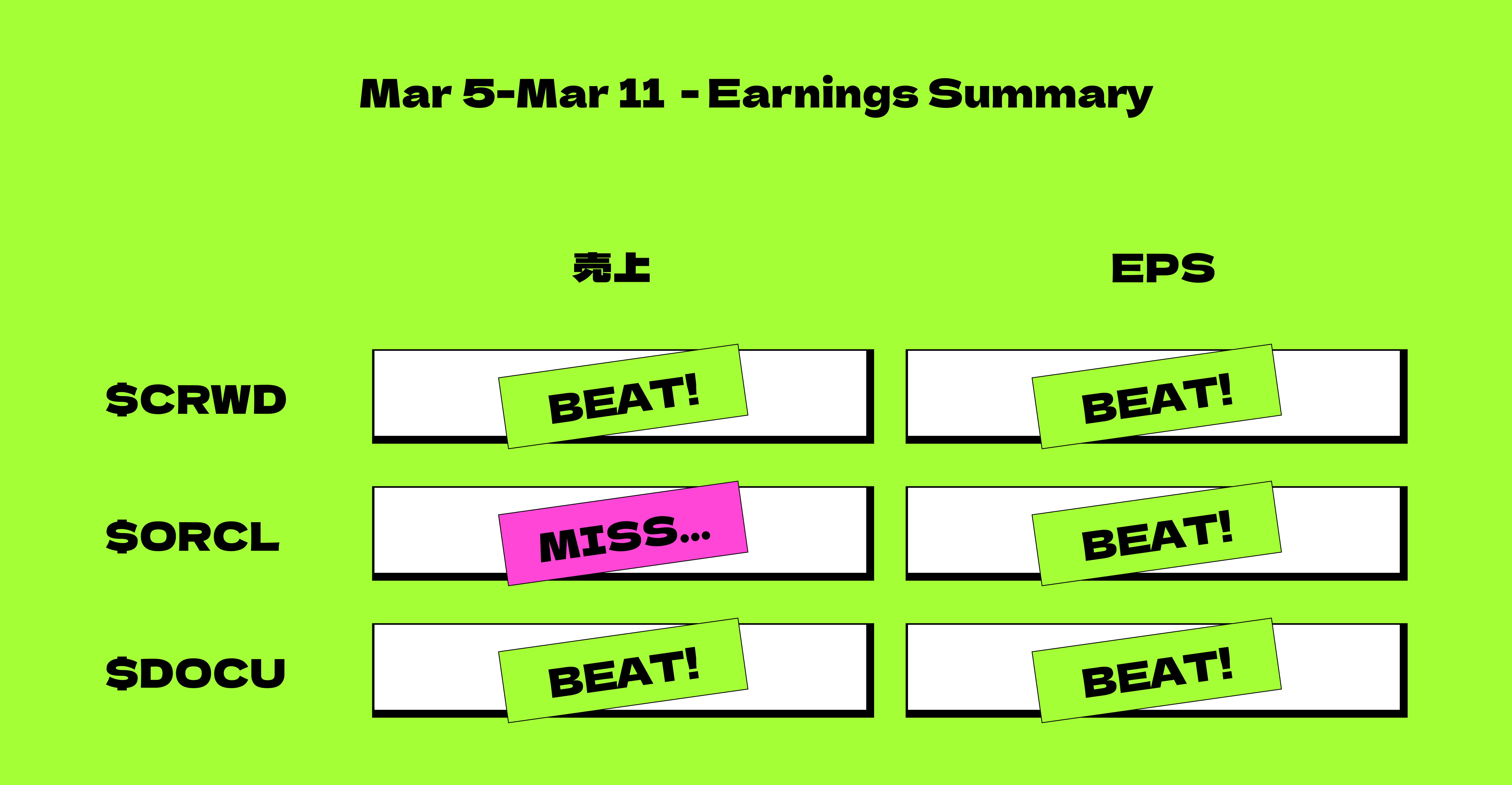

Woodstock.clubアプリ上で、先週(3/5-3/11)売買された銘柄ランキングはこれだ!

#直近の決算

先週もいくつか注目の企業から決算発表がありました。ここではwoodstock.clubで取り上げたいくつかの決算のまとめについて改めて、ご紹介しておきます。(BEAT!は、決算が予想よりもよかった時、MISS...は予想より悪かった時、INLINEは予想通りだった時をそれぞれ意味しています。)

Twitterで決算の詳細を見よう!🐦

#気になるトピック

今週はなんと言ってもこの話題。SVB(シリコンバレー銀行)を巡る慌ただしい動き。何が起きていたのか、詳しく解説します。

#シリコンバレー銀行破綻:他行への影響やいかに!?

(まずは時系列で順を追って書いています。本日早朝のアップデートについても最後の段落で触れています。)

シリコンバレー銀行は、先週金曜日のプレマーケットにおいて株価が60%以上急落し、取引停止に追い込まれた後、規制当局によって閉鎖されました。投資家が、ファースト・リパブリック銀行やシグネチャー銀行といった米国の他の地方銀行にも銀行の経営破綻のリスクが連鎖的に起こることを懸念した結果、それらの株価も先週30%以上下落しました。

そもそも、SVB(シリコンバレー銀行)とはどのような銀行なのでしょうか。アメリカでは16番目に大きな銀行で、約2100億ドル(約28兆円)の資産を保有していたようです。ホームページにはこう書いてあります。”米国のベンチャー企業の半分近くの預金を預かっており、2022年に上場した米国のテクノロジー・ヘルスケアベンチャー企業の44%がSVBの顧客です。”

なんと、アメリカのVC(ベンチャーキャピタル:未上場のベンチャー企業に出資して株式を取得し、将来的にその企業が株式公開(上場)した際に株式を売却し、大きな値上がり益の獲得を目指す投資会社やファンド)が支援するスタートアップの半数がSVBと取引をしているのです。シリコンバレーの多くのスタートアップが自分達の現金資産にアクセスできず、どうやってこの状況を乗り切ればよいのか思案している、その状況を想像してみてください。それはもう大変な状況です。同行は今後、FDIC(連邦預金保険公社)の管理下で再開されることになりますが、保険に加入していない顧客の預金が来週中に100%引き出せるようになるかどうかについてはいまだ不明という状況です。

Bloombergによると、ピーター・ティール氏が創業したファンドやユニオン・スクエア・ベンチャーズといった著名なVCは、自分達の投資先のスタートアップに対して、すぐに資金を引き出して、他行の口座へ移動するように助言したようです。こういった事象により、SVBには資金を引き出そうとする企業が相次ぎ、結果、倒産し業務停止に追い込まれたというわけです。

一体、シリコンバレー銀行に何が起こったのでしょうか。順を追ってみてみましょう。

そもそも、ここ数年、低金利環境のおかげでVCの資金調達は絶好調でした。スタートアップ企業の評価額はうなぎ登りとなり、企業は従業員数を増やし、給料を上げ続けている状況でした。スタートアップが巨額の資金調達を実施し、その調達されたお金の預け先が必要だったのです。繰り返しになりますが、SVBはそういったスタートアップ企業の受け皿として、ベンチャーキャピタルが投資支援しているスタートアップの半数以上に対して、サービスを提供していたのです。(つまり彼らからの預金を預かっていたのです。)こうやって法人スタートアップ顧客からのお金をSVBで預かる形で、資金が流れ込んできたのでした。

結果、2019年から2021年にかけて、シリコンバレー銀行の預かり額は618億から1890億ドルになり、顧客預金が約3倍になったのです。顧客から預かったお金は銀行にとっては返す必要のあるお金、つまり負債であり、この額が増えると企業への貸付を増やすか、証券に投資して利回りを稼ぐ必要があります。

(*そもそも銀行の収益の仕組みは、預金者から集めた預金を運用(企業に貸し出したり、投資したり)することで企業から得られる利息と、その一部をお金を預けてくれた預金者に利子として返還する、その差分で儲けています。)

そこで、SVBは低金利の時代に固定金利の長期債を大量に購入して運用を始めたのです。しかしながら、その後FRB(米国の中央銀行)が記録的なスピードで利上げを行った結果、これが大きな損失を出すこととなってしまいました。(*債券というのは、政策金利が上がると価格がさがります。なぜならより良い金利(より儲かる)で新発行された債券が買えるようになるため、低金利債券の魅力がなくなるからです。)彼らは、資産と負債の返済期間を合わせることができないという、重大なミスを犯してしまったのです。下図は銀行のバランスシートです。

どういうことでしょうか。

SVBは顧客からの預金が増えるのに従って、債券をどんどん購入しました。しかし、顧客からの預金というのは短期的な負債であり、つまり、顧客はいつでも資金を引き出すことができます。一方、購入した債券は長期資産(固定金利の住宅ローンや国債)であり償還期間は約3.6年と長期なのです。

これらの長期固定金利資産の利回りは一定であるため、FRBが利上げを行ってより良い利回りの債券が出回った結果、資産価値が大きく下落する形になったのです。また、平均回収期間(デュレーション)が長い債券ほど金利の動きに対する債券価格の感応度は大きくなりデュレーションの長い債券を保有していると、金利が動いた時に損失は大きくなります。

SVBのプレゼンテーションスライドを見てみましょう。これによると、利回り1.79%、平均回収期間(デュレーション)3.6年の国債とMBS(不動産担保証券)を210億ドル分売却したとのことです。これは18億ドルの損失で売却したこととなり、年間収益よりも大きな損失となったのです。

そして、この大きな損失だけに留まりませんでした。2022年以降、高金利の環境がスタートアップ企業にとっても厳しいものに変わっていくのにつれて、SVBは、これらスタートアップ顧客が現金をどんどん消費し、彼らの銀行残高が減少していくのを目の当たりにしました。スタートアップにとっては、金利が高いために、新たな資金調達が厳しい状況に変わってしまったため、現金を使うしかなかったのです。

それだけではありません。先ほどの債券の売却損は氷山の一角にすぎませんでした。どういうことでしょうか?もう一回言いますが、SVBの2021年末の預金残高は1890億ドルでした。彼らが売った債券(売却可能有価証券)はたった210億ドルしかありません。バランスシート上では、依然約800億ドル相当の満期保有債券を抱えているのです。

(*満期保有債券は満期まで保有する目的で購入され、売却可能有価証券は公正価値で計上され、時価にて評価されます。https://www.sec.gov/Archives/edgar/data/109380/000010938020000212/R12.htm)

つまり、今日のような高金利の環境下で、満期保有債券も清算する必要がある場合、その潜在的な損失はもっともっと大きくなることが想像されます。ですので、SVBは新株発行により損失を補填しバランスシートの改善を試みることを発表しましたが、これが投資家及び顧客にとっては引き金となって、彼らがリスク回避のために資金を引き出しに走る結果となり、銀行の経営が悪化したのです。

では、この先どうなるのでしょうか。FDIC(米連邦預金保険公社: 米国の金融機関が破綻した場合に、一定額の預金などを保護するための預金保険制度を運営)のウェブサイトによると、預金保険額は預金者1人当たり25万ドルが標準となっているようですが、これは企業にとっては明らかに不十分であるため、SVBに預金している企業が資金を全額回収できるかどうかは、今のところ不明です。

"標準的な預金保険額は、預金者1人当たり、被保険者である銀行ごとに、口座所有区分ごとに25万ドルです。"

参考資料:https://www.fdic.gov/resources/deposit-insurance/brochures/insured-deposits/

もし政府が迅速に介入して顧客の預金を全額保証するか、他の機関がSVBを買収しなければ(可能性は低いと思われますが)、近いうちに他の銀行でもこのような取付け騒ぎが増えるかもしれません。つまり、SVBで起きたことを見て、政府が預金者を救うために介入しないのであれば、快く地方銀行に現金を預けようと思う人がどこにいるでしょうか?月曜に銀行が再開する前に、政府が行動を起こすべき時は刻一刻と迫っています。

下記は、ビル・アックマンとアンドリュー・ヤンの、政府による早期救済を求めるツイートです。

“政府は約48時間で、すぐに取り返しのつかない過ちを修正しなければならない。”

“カリフォルニア州か財務省のどちらかがシリコンバレー銀行を支援すべきだと思う。”

と、ここまでが、日本時間3/12までの話。

#シリコンバレー銀行破綻:3/13(月) 最新アップデート

3/13(月)の早朝、次のようにアップデートがありました。

財務省、連邦準備制度理事会、FDIC(米連邦預金保険公社)による共同声明が日本時間の今朝、発表されました。以下のように、米国政府が介入し、顧客の預金を全額保証することで米国経済全体の信頼を回復することは極めて重要であり、それらを月曜日の銀行営業再開前に行う必要がありました。その意味では、今回の発表はとても迅速で、正しい判断であったことは間違いないと思います。シリコンバレー銀行の顧客だけでなく、本日新たに破綻に追い込まれたシグネチャー銀行についても救済の対象となり、さらにいうと、この追加資金は顧客の預金引き出しニーズを満たすことができない可能性のある、他の金融機関についてもカバーできるだけのものであったのです。

”FDICと連邦準備制度理事会の勧告を受け、大統領と協議した結果、イエレン長官は、FDICがすべての預金者を完全に保護する方法で、カリフォルニア州サンタクララのシリコンバレー銀行の解決を完了することを可能にする措置を承認しました。預金者は、3月13日(月)からすべての資金にアクセスできるようになります。シリコンバレー銀行の破綻処理に伴う損失を納税者が負担することはありません。"

参考資料:https://www.federalreserve.gov/newsevents/pressreleases/monetary20230312b.htm

Weekly Bites! vol.7 is brought you by…

【免責事項】

・米国株式等の金融商品の取引に際しては、契約締結前交付書面等をよくお読みください。

・米国株式等の売買等にあたっては、株式相場や金利水準、為替水準等の変動や株式等の発行者等の業務や財産の状況等の変化による価格等の変動によって損失が生じるおそれがあります。

・投資にあたっての最終決定はお客様ご自身の判断でお願いいたします。

Love the audio! 🎧