Weekly Bites! 🍩 vol.8 | クレディ・スイスに何が起こったの?

2023年3月20日号

Weekly Bites Vol.8へようこそ!Weekly Bites著者のブライアンです。

今日は各所で話題のこの話をお届けするしかないでしょう!ちょっと難しいですが、コーヒーでも飲みながら、楽しんでください。

目次

#今週の気になるトピック

UBSが経営難のクレディ・スイスを32億ドルで買収、スイス政府も支援を表明

まずはクレディ・スイスに何が起こったのかを見ていくことにします。

クレディ・スイスの問題を見ながら、クレジット・デフォルト・スワップとは何か・・・つまり、デフォルト(債務不履行)リスク、お金を返済できなくなるリスクに対して保証(プロテクションといいます)を提供するような金融商品について説明します。

クレディ・スイスが崩壊するに至った一連の出来事を紐解いていきます。

銀行システム全体の崩壊は中央銀行の責任?それとも個別の銀行の問題?

有識者たちは、米国で現在200以上の銀行が危機に瀕していると言っています。米国の中央銀行であるFRBの次の一手は?

先週のニュースレターでは、米国のシリコンバレー銀行の破綻について、その発端と政府の迅速な対応について述べました 👇

米政府は緊急対応としてのセーフティネットをもうけ、すべての預金者を完全に保護すると発表したのです。ただし政府の対応にもかかわらず、業界全体に波及しうる銀行危機はまだ終わっていないようです。それどころか、実際、世界的な銀行危機は始まったばかりであるように見えます。

このエピソードでは、「これから世界の銀行システムはどうなっていくのか。」についてお話しします。

内容としては、

#1 クレディ・スイスに何が起こったのか?

#2 何百もの銀行が流動性リスク*に陥っている場合、それは本当に特定の銀行のせいなのか、それとも中央銀行がより広範な銀行システムの崩壊の責任を負うべきなのか?

について少し詳しく解説していきます。

(*流動性リスクとは、資金の動かしやすさが変わることで発生するリスクのことをいいます。例えば、必要な資金の確保ができず、資金繰りができなくなったり、高い金利での資金調達を余儀なくされて損失を被ったりするリスク、また、市場の混乱などで、取引できなくなったり、不利な価格で取引せざるを得なくなったりするリスクについても指します。)

では、早速いきましょう!

#1 クレディ・スイスに何が起こったのか?

先週、クレディ・スイスが根深い問題に陥っているのを目の当たりにしました。スイス政府から540億ドルの救済措置があっても、投資家は納得せず、株は売られ続けました。スイス政府は週末に再度介入し、UBSによる土壇場での緊急買収を取り持つこととなりました。UBSの買収額は32億ドルで、スイス中央銀行から約1000億ドルの融資を受ける予定となったのです。

https://www.npr.org/2023/03/19/1164600167/banking-troubles-go-global-swiss-force-deal-between-ubs-credit-suisse

クレディスイス銀行:スイスの銀行といえば、匿名性と守秘性の高さで語られることがしばしばです。クレディ・スイスも150年を超える伝統の中で、富裕層を相手にするプライベートバンキング業務や投資銀行業務で国際的に高い評価を受けてきました。

まず、今クレディ・スイスで起きている問題は、シリコンバレー銀行と関係があるのでしょうか?いいえ、これは関係ありません。シリコンバレー銀行の破綻がクレディ・スイスの問題を直接引き起こしたわけではないのです。前回も申し上げたように、シリコンバレー銀行の問題は金利リスクをうまく管理できていなかったことから生じたものです。しかしクレディ・スイスの問題は、それとはまったく異なり、何年も前から続いている類のものです。元従業員のスパイ行為によって顧客データが流出したり、グリーンシルやアルケゴスの事件**など、度重なる不祥事に見舞われてきました。

(**投資家を誤った方向に誘導し、英金融ベンチャーのグリーンシールキャピタルやファミリーオフィスのアルケゴス・キャピタルマネジメントなどに対して「高リスクの顧客」が過度のレバレッジをかけるのを容認したとして、年金基金が同行をマンハッタンの米連邦地裁に提訴したという事件。)

これらの不祥事を経て、何十億、何百億ドルもの資金を失い、会社のリスク管理の甘さを露呈することとなってしまったのでした。

シリコンバレー銀行とクレディ・スイスの話は、根本的には全く異なるものの、リスクマネジメントがうまくできなかったという点では共通しています。金利、資産の切り下げ、市場のリスクオフなど、マクロ経済が大きく変化する中で、シリコンバレー銀行の破綻はクレディ・スイスの信用不安をさらに加速させたことは間違いないと思います。クレディ・スイスの株価は現在、'07年につけた史上最高値からは約98%マイナスで取引されています。

#1-1 さて、クレディ・スイスで何が起きていたのかを詳しく見てみましょう。

まず話を2021年初頭に戻す必要があります。当時クレディ・スイスは、銀行のリスク管理の失敗により、アルケゴス・キャピタルマネジメントの事件から約55億ドルの損失を発生させてしまいました。

ウォール・ストリート・ジャーナルはこのように述べています。

"この問題に詳しい人々によると、アルケゴスの破綻からの副産物として、クレディ・スイスが古い取引データをそのままにしていたり、単一銘柄への過度なリスクテイクが放置されていたことなどによって、そのリスク管理システムがあまりに脆弱でその役割を果たせないことを露呈してしまった。”

https://www.wsj.com/articles/inside-credit-suisses-5-5-billion-breakdown-archegos-11623072713

Archegos(アルケゴスは、タイガーファンドというヘッジファンドの運用マネジャーだったビル・ファン氏の個人資産を運用する「ファミリーオフィス」)にプライムブローカー業務(資金調達、証券の借入、取引決済、有価証券の管理、リスク管理などの周辺業務)を提供した世界の投資銀行の中で、クレディ・スイスは2021年3月に圧倒的に多くの資金を失いました。リスク管理に優れたゴールドマン・サックスやモルガン・スタンレーなどの米国の銀行は、Archegosが追証を求められそれに対応できなかった後に、Archegosのポジションを清算するために迅速に行動して早めに損失を減らしましたが、クレディ・スイスは55億ドルの損失を出してしまったのです。

#1-2 さて、2023年に話を移します。

2月9日にクレディ・スイスは2022年の80億ドルの損失をすでに確定させましたが、これは過去10年間の利益の合計よりも多いのです。加えて、先週の火曜日、次のことを発表しています。

SEC(米国証券取引委員会)からの要請を受け、2022年の年次報告書を延期したこと。

その上、2021年および2022年の財務報告書に影響を及ぼす重大な欠陥が発見されたこと。

引用になりますが、クレディ・スイスによると「財務諸表の重要な虚偽表示のリスクを特定・分析するための効果的なリスク評価プロセスを設計・維持できていなかった。」とのことです。https://www.ft.com/content/3605c3fb-973d-440d-88e3-9ddf367bbef2

金融機関がSECから財務報告書に関する要請を受けた場合は、通常はかなり悪いニュースであることがほとんどです。その上、クレディ・スイスは2021年と2022年の財務報告書に重要な欠陥があったことを認めているのです。これは困ったことになりました。

3月15日(水): サウジアラビア国立銀行はブルームバーグのインタビューで、これ以上クレディ・スイスに資金を提供することはできない、と述べました。彼が最初に発した言葉は、"Absolutely not... (絶対にない!)“でした。

https://www.bloomberg.com/news/articles/2023-03-15/credit-suisse-top-shareholder-rules-out-more-assistance-to-bank-lf9gfhbr

インタビューによると、実際のところは、規制上の理由からクレディ・スイスへの出資比率を高めることはできない、つまりすでに9.8%を保有していて、規制上の理由で10%を超えることはできないのです。しかしながら、クレディ・スイス銀行が流動性に苦しんでいるその最中に、このインタビューが出てしまったことはあまり市場には良くは思われなかったことでしょう。

クレジット・デフォルト・スワップ(CDS)

先週、多くのニュースで、クレディ・スイスの5年物「CDSスプレッド」が1000bpsに達する勢いで急騰していると、ヘッドラインで報道されました。 まず、Credit Default Swapとは何か、なぜそれが重要なのかについて少し詳しく解説します。

クレジット・デフォルト・スワップ(CDS)とは何か?

クレジット・デフォルト・スワップとは企業や国などの破綻リスクを売買するデリバティブ(金融派生商品)で保険のようなものです。保険の場合、あなたは誰かにお金を貸すという行為を、信用して行っているわけですが、相手がお金を返してくれないというデフォルトのリスク、つまり元本や利息が返ってこない可能性があるというリスク背負うことになります。そこで、そのリスクを軽減するために、全く別の第三者の保険に加入することでそのリスクをどこかの第三者と交換し保証してもらうわけです。この保証(=プロテクション)を金融商品として売買すると言うのがわかりにくいかもしれませんが、これをクレジット・デフォルト・スワップ(CDS)と言っています。

下図をご覧ください。

プロテクション(保証)の買い手は、つまりは、デフォルト(債務不履行)を心配している人であり、誰かにリスクを肩代わりして欲しい人なので、保険料を定期的に支払ってその保証を得ます。一方、プロテクション(保証)の売り手は、デフォルトイベント(例えば、会社が倒産して債券の利子を払えなくなる)は起きないだろうと予測する投資家であり、彼らの予想に反してデフォルトが発生した場合、プロテクション(保証)の売り手は債券と引き換えに、債券の額面金額を代わりに支払います。つまり、このプロテクションを買う人は、信用リスクについて弱気、売る人は強気という関係性です。

CDSスプレッドとは?

さて、それではクレジット・デフォルト・スワップの「スプレッド」とは何でしょうか?クレジット・デフォルト・スワップについては、市場参加者は主に「CDSスプレッド」を用いて価格状況を判断します。CDSスプレッドというのは、要は保証率であり、保証すべき元本にかけて、算出したものがその保証料となります。保証を買いたい買い手が年間いくらの保証料を払っておけば、デフォルト時に損失を保証してもらえるかという話なのです。したがって、クレディ・スイス銀行のリスクが高くなるにつれて、たくさん保険料を払わないと保証してもらえない状況になり、クレジット・デフォルト・スワップ・スプレッドは一気に上昇して、5年物クレジット・デフォルト・スワップ・スプレッドは1000bpsに達しました。通常は200bps(2%)を超えると要注意と言われています。1000bpsは10%を意味するので、クレジット・デフォルト・スワップのコストが破綻時の想定ドルの10%であることを意味します。下の図は、米国の主要銀行の過去10年間のクレジット・デフォルト・スワップのスプレッドを示しています。

CDSスプレッドがなぜ重要なの?

では、なぜCDSスプレッドが重要なのでしょうか。それは、カウンターパーティーリスク(取引の相手方=カウンターパーティが破綻するなどして、契約が履行されずに損失を被るリスク。)の指標となるからです。顧客はクレディ・スイスのクレジット・デフォルト・スワップのスプレッドを見て、カウンターパーティーリスクが高すぎて、この銀行と取引するのは無理だと判断するかもしれません。

(実際、私がMSに在籍していた2012年は、CDSスプレッドが高いため、トップクラスのヘッジファンドとの面談を実現するのは困難であった)。

#2 中央銀行がより広範な銀行システムの崩壊の責任を負うべきなのか?

幾人かの著名な学者が論文を発表し、米国の銀行の総資産は、実際には約2兆ドル不足しており、顧客が慌ててお金を引き出せば200の銀行が危険にさらされる可能性があると述べています。不足分はすべて「含み損」によるものだと警告しているのです。(これはシリコンバレー銀行と全く同じですね。)

https://www.dailymail.co.uk/news/article-11859149/Assets-banks-worth-2TRILLION-accounts-report-Study.html

シリコンバレー銀行のケースに見られるように、多くの銀行がこれらの債券を満期保有証券として保有しています。流動性要件を満たすために、銀行がこれらの満期保有証券資産を売却しなければならなくなったとき、初めて実際に損失が発生することになるのです。中央銀行であるFRBが地方銀行の支援に乗り出し、期限を設けないということは、実質的には、地方銀行に時間を与えることができるので、彼らは金利が下がるまで待つことができ、その間にFRBから資金を借り、顧客の流動性ニーズを満たすために高利回りの債券を購入することができるということになります。

中央銀行であるFRBや、米国の金融政策を決定するFOMCにとってこれは何を意味することになるのでしょうか。米国の銀行システムが広範囲にシステム崩壊してしまうリスクがあるために、FRBにとっては、タカ派を維持して金利を上げ続けることは非常に困難になっています。その一方で、インフレが終わったわけでありません。2兆ドルのお金を使って200の銀行を救うことに舵を切ると、ハイパーインフレを引き起こす可能性が一方ではあります。

Coinbaseの元CTOであるBalajiは、アメリカがハイパーインフレになると考えており、Bitcoinは90日以内に$1Mに達すると考えています。実際、ビットコインは、銀行が政府から救済された09年の最後の金融危機のときに生まれたものでもあります。今朝現在、BTCは28Kドルで取引されており、過去5日間では17%も上昇しています。

https://jp.cointelegraph.com/news/former-coinbase-cto-makes-2m-bet-on-bitcoin-s-performance

今週はFOMCがあります。ECB(欧州中央銀行)はクレディ・スイス周辺の不穏な空気を気にすることなく50bpsの金利引き上げを実施しました。もし、あなたがFRBのパウエル議長の立場ならどうしますか?

#CompanyUpdate

アプリの新バージョン1.1.9をリリースしました!

今回のリリースで新しくなった主な点は、以下の通りです。

銘柄ごとの資産配分を表示して、ポートフォリオシェアできるようになりました。(タイムラインとかTwitterとかにシェアできます。)

2. ポートフォリオタブで、セクターごとのポジションも見れるようになりました。

3. 他のユーザーのプロフィールページ右上に、ベルアイコンを追加し、気になるユーザーの売買の通知を受けられるようになりました。

4.その他いくつかのバグを修正しました。

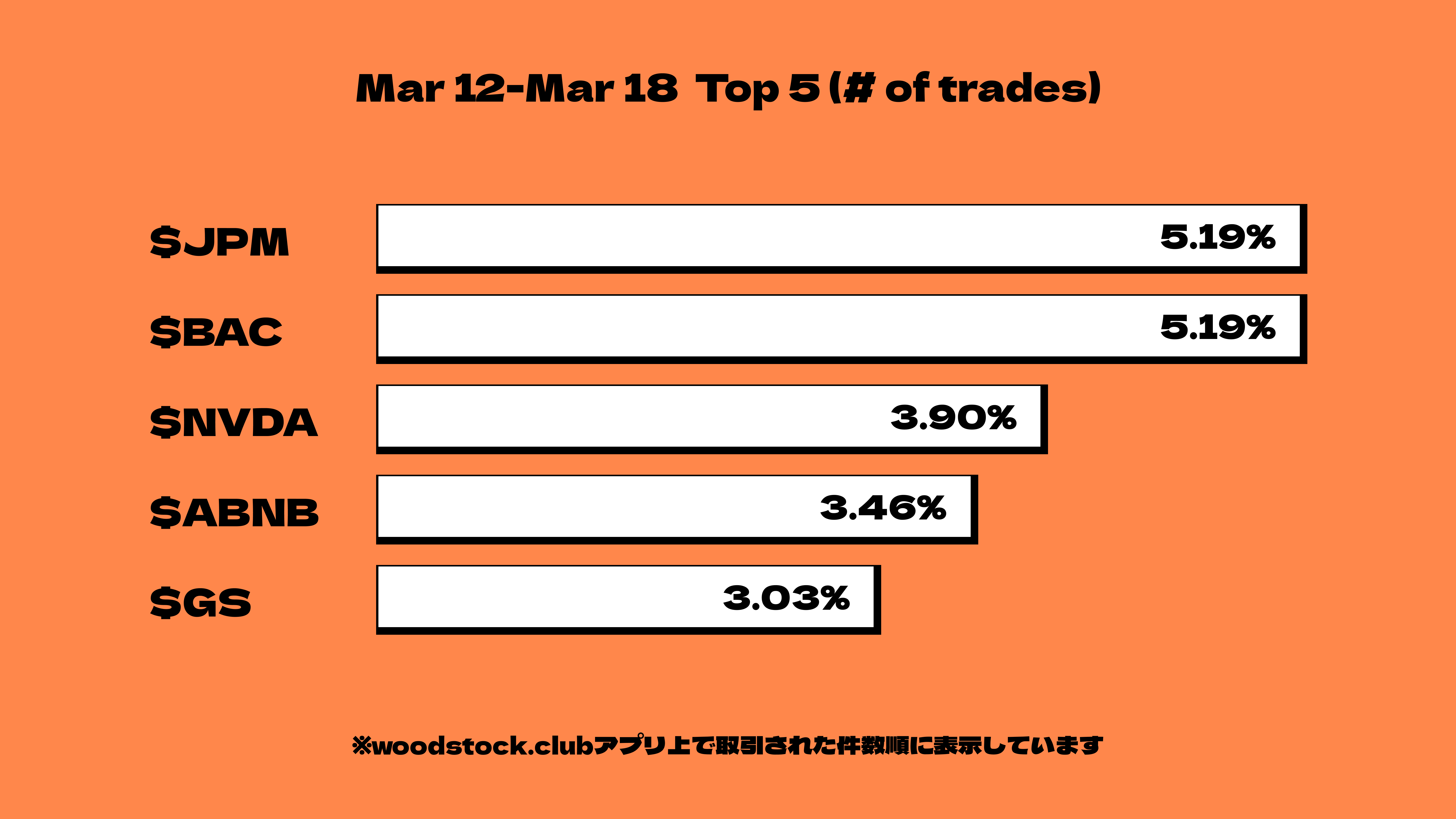

#みんなのトレード

Woodstock.clubアプリ上で、先週(3/12-3/18)売買された銘柄ランキングはこれだ!

シリコンバレー銀行の影響もあり、多くの銀行株が取引されました。

#直近の決算

先週はあまり多くはありませんでしたが、woodstock.clubで取り上げたいくつかの決算のまとめについて改めて、ご紹介しておきます。(BEAT!は、決算が予想よりもよかった時、MISS...は予想より悪かった時、INLINEは予想通りだった時をそれぞれ意味しています。)

Weekly Bites! vol.8 is brought you by…

【免責事項】

・米国株式等の金融商品の取引に際しては、契約締結前交付書面等をよくお読みください。

・米国株式等の売買等にあたっては、株式相場や金利水準、為替水準等の変動や株式等の発行者等の業務や財産の状況等の変化による価格等の変動によって損失が生じるおそれがあります。

・投資にあたっての最終決定はお客様ご自身の判断でお願いいたします。

😍😍